5G应用临近,RF GaN(射频氮化镓)市场快速发展,未来五年将实现3倍增长

过去两三年来,RF GaN市场快速发展,已经重塑整个RF功率产业。截止2017年末,RF GaN整体市场规模已经接近3.8亿美元。RF GaN在各个市场的渗透率,尤其是电信和国防应用市场,在过去两年里实现了突破,在这两个应用领域的复合年增长率超过了20%。随着5G网络应用的到来,RF GaN市场预计将在2019~2022期间获得另一轮爆发增长。

RF GaN整体市场规模到2023年预计将增长至目前的3.4倍,2017~2023年期间的复合年增长率可达22.9%。本报告介绍了GaN技术在不同应用领域的现状和发展,包括无线基础设施、国防和航天应用、卫星通讯、有线宽带、CATV(有线电视)和光纤到户中应用的同轴线缆、以及ISM(工业、科研和医疗)无线电波段应用等。本报告还提供了新兴GaN厂商的完整分析,包括Sumitomo Electric、Wolfspeed、Qorvo、M-A/COM、UMS、NXP、Ampleon、RFHIC、Mitsubishi Electric、Northrop Grumman以及Anadigics。本报告还研究了在雷达、基站收发信台、有线电视、极小孔径终端(VSAT)卫星地面站和干扰器等应用中开发并应用的GaN器件。

电信和国防应用是推动RF GaN市场增长的主要驱动力

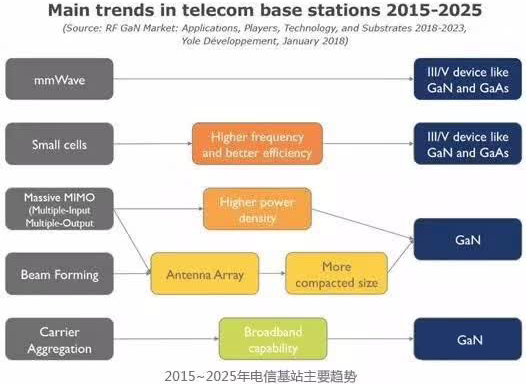

Yole预计电信和国防应用将成为RF GaN产业的重要支柱。就电信市场而言,得益于5G网络应用的日益临近,将从2018年开始为GaN器件带来巨大的市场机遇。相比现有的硅LDMOS(横向双扩散金属氧化物半导体技术)和GaAs(砷化镓)解决方案,GaN器件能够提供下一代高频电信网络所需要的功率和效能。

而且,GaN的宽带性能也是实现多频带载波聚合等重要新技术的关键因素之一。GaN HEMT(高电子迁移率场效晶体管)已经成为未来宏基站功率放大器的候选技术。由于LDMOS无法再支持更高的频率,GaAs也不再是高功率应用的最优方案,Yole预计未来大部分6GHz以下宏网络单元应用都将采用GaN器件。

5G网络采用的频段更高,穿透力与覆盖范围将比4G更差,因此小基站(small cell)将在5G网络建设中扮演很重要的角色。不过,由于小基站不需要如此高的功率,GaAs等现有技术仍有其优势。与此同时,由于更高的频率降低了每个基站的覆盖率,因此需要应用更多的晶体管,预计市场出货量增长速度将加快。

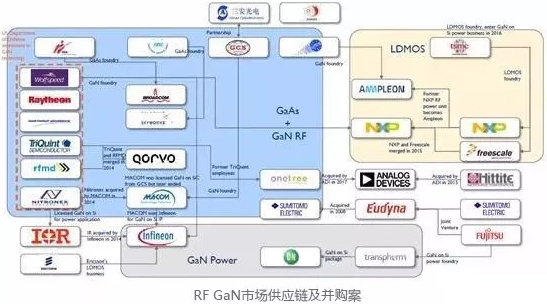

过去十年来,国防应用一直是推动GaN技术发展的主要驱动力。GaN器件发源于美国国防部,已经广泛应用于新一代航天和地面雷达系统。GaN的高功率性能提高了雷达的探测距离和分辨率,设计人员对该新技术的应用也已经日趋成熟。然而,与军事相关的技术总是非常敏感。随着国防应用领域日益青睐GaN器件,非军事应用领域或将受到影响,尤其是针对该技术的市场并购行为。如果涉及军事应用,政府势必横加干预,例如FGC Investment Fund对Aixtron的并购,以及英飞凌(Infineon)对Wolfspeed的并购。本报告将带您深入了解无线基础设施和国防应用市场,以及有线网络和卫星通讯等其它应用。

RF GaN市场的发展方向

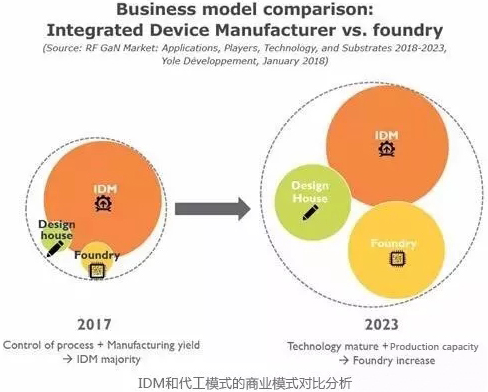

经过数十年的发展,GaN技术在全球各大洲已经普及。市场领先的厂商主要包括Sumitomo Electric、Wolfspeed(Cree科锐旗下)、Qorvo,以及美国、欧洲和亚洲的许多其它厂商。化合物半导体市场和传统的硅基半导体产业不同。

相比传统硅工艺,GaN技术的外延工艺要重要的多,会影响其作用区域的品质,对器件的可靠性产生巨大影响。这也是为什么目前市场领先的厂商都具备很强的外延工艺能力,并且为了维护技术秘密,都倾向于将这些工艺放在自己内部生产。

尽管如此,Fabless设计厂商通过和代工合作伙伴的合作,发展速度也很快。凭借与代工厂紧密的合作关系以及销售渠道,NXP和Ampleon等领先厂商或将改变市场竞争格局。同时,目前市场上还存在两种技术的竞争:GaN-on-SiC(碳化硅上氮化镓)和GaN-on-silicon(硅上氮化镓)。它们采用了不同材料的衬底,但是具有相似的特性。理论上,GaN-on-SiC具有更好的性能,而且目前大多数厂商都采用了该技术方案。

不过,M/A-COM等厂商则在极力推动GaN-on-Silicon技术的广泛应用。未来谁将主导还言之过早,目前来看,GaN-on-silicon仍是GaN-on-SiC解决方案的有力挑战者。此前版本的报告分析了多种不同的技术发展趋势,以及对整个RF GaN市场及相关厂商的潜在影响。本次更新的报告提供了新的市场及技术趋势,以及相关市场规模的预测。

粤公网安备 44030902003195号

粤公网安备 44030902003195号