未来五年,通信产业向5G时代的革命性转变正在深刻重塑RF(射频)技术产业现状。这不仅是针对智能手机市场,还包括3W应用RF通信基础设施应用,并且,5G将为RF功率市场的化合物半导体技术带来重大市场机遇。

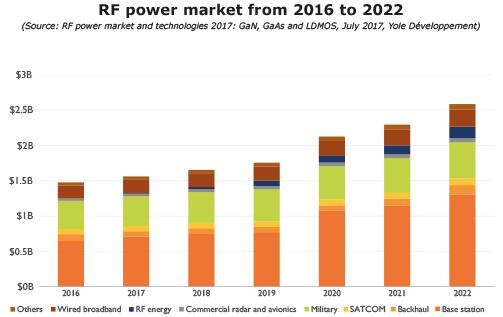

未来几年,据Yole最新发布的《RF功率市场和技术趋势-2017版》报告预计,随着电信基站升级和小型基站部署的需求增长,RF功率市场将获得强劲增长。2016~2022年期间,整体RF功率市场营收或将增长75%,带来9.8%的复合年增长率。这意味着市场营收规模将从2016年的15亿美元增长至2022年的25亿美元。

2016~2022年RF功率市场预测

我们现在正处于4G网络成熟,并向5G网络过渡的临界点,还有很多有待解决的地方,但是可以确定的是:新的无线电网络将需要更多的器件和更高的频率。因此将会为芯片供应商带来巨大的商机,尤其是RF功率半导体销售商。我们预计包括基站和无线回程在内的电信基础设施市场,将占据整体市场的半壁江山。2016~2022年期间,基站市场预计将以12.5%的复合年增长率持续快速增长,而电信回程市场的复合年增长率预计将为5.3%。

基站市场和总体RF基础设施市场的增长伴随着重要的技术转变。3.5GHz以上所有宏基站部署将看到GaN逐步取代LDMOS(横向扩散金属氧化物半导体),同时,GaAs也将从小型基站网络的需求增长中受益。在未来的网络设计中,将采用载波聚合和大规模输入输出(MIMO)等新技术,GaN将凭借其高效率和高宽带性能,相比现有的LDMOS处于更有利的位置。2022年,GaN RF器件的市场营收预计将达到11亿美元,约占整个RF 功率市场的45%。

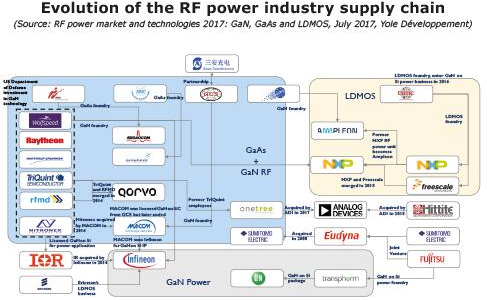

从LDMOS和GaAs向GaN和GaAs的技术转变,正在影响产业供应链。目前领先的RF功率厂商也是LDMOS领域的领导者,不过,GaN器件的市场渗透,正快速改变这一现状。大部分领先的GaN厂商都是来自GaAs产业。市场上仅兴起了一家纯GaN厂商,那便是Wolfspeed。同时,LDMOS厂商正通过利用外部代工厂进入GaN市场,不过,这需要一定的时间和努力。Infineon(英飞凌)意图对Wolfspeed的收购是极具远见的一步好棋,本来或能确保英飞凌在未来的RF功率市场以及GaN功率电子市场获得有利的竞争地位。不过,这笔交易最终因为美国政府的阻挠而被迫终止。

RF功率产业供应链的发展演进

随着市场的快速发展,专利诉讼也逐渐开始。M/A-COM就硅上氮化镓(GaN-on-silicon)技术针对Infineon发起了专利诉讼,这在去年引起了产业轰动,也预示着GaN技术的战略重要性。如果您希望定期了解全球GaN技术领域的专利和诉讼信息,可以订阅KnowMade(Yole集团子公司)每月更新的《III-V族氮化物半导体技术领域的专利动态监测》。

除了电信基础设施市场,国防市场也正在稳定增长,GaN和GaAs固态器件正逐步取代老旧的真空管技术。新设计大多采用GaN技术。大部分其它应用和相关市场则相对较小,除了“RF能量”市场,它包括无线充电技术,其巨大的市场潜力或能挽救LDMOS技术。Yole预计到2022年,RF能量应用市场将达到1.7亿美元,带来惊人的93%的复合年增长率。并且这还仅仅是开始,因为会有越来越多的电动汽车采用无线充电技术,使无线充电技术在未来10~15年获得大规模应用。该市场将主要采用LDMOS技术,这将帮助大部分现有LDMOS应用硅基RF器件制造商向GaN技术转变。

未来五年,市场的重大转变伴随着更重要的技术转变,让我们一起期待RF功率市场的新动向!

粤公网安备 44030902003195号

粤公网安备 44030902003195号