来源:内容来自seekingalpha ,7tens翻译,谢谢。

最近高通发布了最新的S600系列平台,SDM630,SDM660。除了性能上碾压联发科的Helio系列,给联发科重重一击外,推荐采用全套自家的射频前端器件引起了不少人的关注。

其实,高通之前也强烈推荐客户采用自家的射频PA,而这一次有什么不同呢?

1、高通此次放弃了之前收购的BlackSand研发的CMOS PA,而推出了GaAs工艺的新PA。由于GaAs的PA主要是由稳懋和以色列的TowerJazz代工,而主芯片都是采用Si工艺的高通,更希望采用基于Si 的CMOS工艺去生产射频PA。但由于CMOS性能差,只能做低端的性能要求不高的2G/3G PA,在对品质有要求的4G PA上,CMOS难以胜任。所以据传高通从Broadcom(即Avago)挖了不少人研发GaAs工艺的PA。

2、高通此次开始推荐客户采用其与TDK的合资公司RF360生产的射频滤波器等器件。

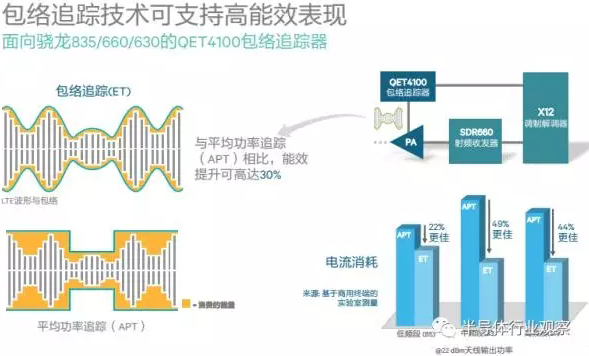

3、高通之前就已经自研并推出了ET(包络追踪芯片)和Tuner芯片。此次也是继续在SDM630/SDM660/推荐采用。

通过这一系列的动作,射频前端器件高通可以全套推荐给客户。

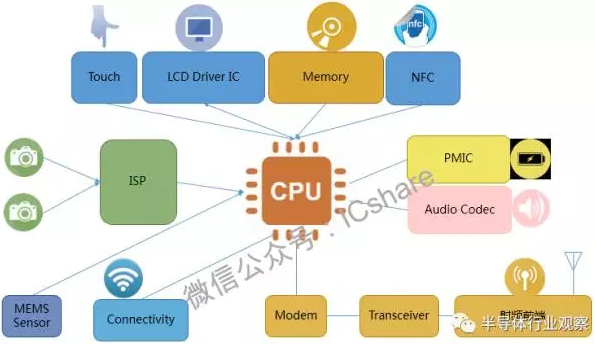

其实这两年,无论高通联发科展讯,还是Apple,Samsung都在不断扩充自己的产品线。一般手机平台会包括以下器件:

这里面Modem,ISP一般是集成在CPU内部,Transceiver基本也是自研的。虽然Apple采用的是Apple自研AP + 高通Modem的形式,Samsung 会采用独立的ISP,但毕竟不是常态,所以本文不多对Modem,ISP和Transceiver做解释和评论默认这些芯片都是主芯片制作。当然最近Apple与高通的专利官司,可以推测Apple极有可能在自研自己的Modem芯片。

目前通用的手机平台基本由4颗芯片组成:CPU + Transceiver + PMIC(集成了Audio Codec) + Connectivity(即Wifi,BT,GPS,FM 4in1 芯片)。

PMIC方面:

PMIC方面最难做的就是快充芯片。目前Qualcomm采用的是2012年收购的Summit Microelectronics的技术;联发科自研多年,最后只能采用收购过来的Richtek研发出来的快充技术;展讯则在高端上采用与Apple的供应商Dialog合作定制的快充芯片。想做好快充的难度非常大,更何况目前快充尚未统一标准,每家大客户的快充方式也不一样,这使得各家推广快充方案时会遇到一定的瓶颈。

Codec方面:

功能机时代Codec基本都集成在CPU内部,在智能机时代,由于CPU的工艺一直在减少,而模拟电路如Codec/PMIC部分并不能随着工艺升级而减少Die size,所以一般都是将Codec与PMIC设计到一起。由于Codec与电源芯片在一起,很容易引入电源造成而无法实现更优质的音频性能,所以在需要高清音频质量的高端平台上,会采用一颗独立的Codec芯片如Cirrus Logic或者ESS的Codec芯片来提升音频性能。

Connectivity方面:

高通通过收购Atheros,联发科通过收购Ralink 补充各自Connectivity性能问题,但Apple / Samsung则是考虑综合性能,最终还是采用Broadcom的wifi芯片,并请Murata或者USI做成Wifi模块。当然若想拥有高性能,以及能适应复杂的网络环境,Broadcom 还是一个非常不错的选择。只是除了高端手机,一般手机都是会采用主平台厂商高通,联发科,展讯提供的Connectivity芯片以节省成本。

除了这四个芯片外,三家主芯片公司一直想涉足射频PA领域。

4G时代,射频变得越来越重要,射频前端芯片的成本越来越高,中移动5模13频的射频前端芯片加起来5个美金左右,三载波时代,射频前端芯片之和甚至要翻倍,而到了5G时代,由于频段繁多,价格更贵。并且由于会用到MIMO天线,射频前端高度集成化变得尤为重要。主芯片厂商需要搭配更强的射频前端,所以也积极在此布局。

高通在CMOS PA方面翻了跟头,现在在GaAs上重新开始也是信心满满。据传GaAs代工厂稳懋也是接到了不少订单。 而且提早布局5G的高通更是看到了SAW的重要性,积极与TDK成立合资公司RF360,提前于联发科和展讯布局滤波器产品线。

不过高通也不是每步棋都走的漂亮。高通之所以力推ET(Envelop Tracking),主要是因为之前推的CMOS PA效率太低。至于高通提出ET,就是让PA始终工作在饱和状态,通过调节PA的供电电压来控制输出功率。而相对的APT(Average Power Tracking)的基本原理是通过算法根据PA的输出功率 功率调节功放的供电电压。PA的实际输出功率仍然通过输入信号的大小决定。

从上图可以看出,当LTE的发射功率不停的变化的时候,ET的确可以获得比APT更好的能效。但也不难看出,若用户在一个固定环境下,LTE发射频率一直不变,或者变化幅度缓慢的情况下,APT浪费的功耗并不多,ET则因为需要实时监控LTE的功率,而产生不必要的能耗,导致功耗增大。所以说ET比APT的效率高,这本身就是一个伪命题。

联发科一直就对PA心有所属,早在2005年前后就成立过不成功的源通PA公司,然后从BenQ处收购了做FM起家的Airoha,接着联发科避免引起大的PA厂商的忌讳,通过Airoha这个壳子研发射频PA。在2016年终于推出了4G PA,并在低端的MT6737平台上推荐采用。

展讯之前通过与汉天下合作2G/3G PA,而后来与RDA一起被紫光收购后,则开始采用RDA的PA。

其他芯片里,以下几类芯片,主芯片公司也某种程度上进入该领域:

NFC方面:

NFC市场目前基本被NXP垄断,高通为了进入车载市场收购了NXP,借此拥有了NXP的NFC芯片,使得高通在NFC芯片领域上占得了先机。相对来说NFC市场现在规模还是不够大,而且NFC涉及到SE等芯片,生态链比较复杂,所以对主芯片厂商来讲,很难介入。

LCD driver IC,Touch driver IC以及指纹芯片:

由于这两个芯片是在LCM或CTP上贴片,没办法直接打包销售,所以主芯片厂商进入此领域并不能带来直接的收益。

联发科方面收购了台湾ilitek,拥有了低分辨率LCD driver IC的设计能力;收购了Mstar,拥有了低端CTP driver IC的能力;控股Goodix,在触摸屏驱动芯片和指纹芯片上进行了布局。

高通方面则是通过自研触摸屏芯片希望在压力触控上有所斩获,自研超声波指纹来挑战电容式指纹和虹膜识别。不过这两块高通技术还不够完善,目前还没有太多市占。

小编认为,由于LCD driver IC,TP driver IC和指纹芯片与LCM强相关,所以其出货量未来应该是LCM公司所控制。

当然主芯片公司不是想做什么芯片都可以轻易进入该市场的。以下几类芯片主芯片厂商基本轻易不会去触碰:

Memory:

看看目前市占最高的Memory厂商,Samsung,Micron,SK–Hynix,Toshiba,SanDisk,Nanya就可以发现,这些公司都是拥有自己的Fab,基本都是IDM公司。国内的紫光想进入此领域,第一步动作就是收购同方国芯和武汉新芯,通过拥有Memory的设计能力和Fab能力,才能尽快介入此领域。

而主芯片厂商目前能介入的就是Nand controller这个领域。Apple之前用的就是类似eMMC的私有协议做Controller,目前则是使用基于PCI-e的私有协议做Controller,然后将这个Controller卖给Memory供应商,让他们做成相应的BGA Nand,再买回来搭配使用。据传闻,华为也已经开发好基于UFS的Controller,做类似Apple一样的事情。后续华为高端的CPU搭配的都是特殊的UFS芯片。使用定制的Nand Controller可以实现更高效的读写性能,但需要对Nand非常的了解,是否能做好,还有待市场的检验。

Camera Sensor:

跟Memory一样,最大的两家Sensor公司,Sony和Samsung都是IDM。虽说国内的OV和格科微都做的不错,但由于没有自己的Fab,在高端的芯片上总是心有余而力不足。

MEMS:

MEMS器件一般分两部分,一部分是ASIC部分,一般都是由TSMC这类代工厂代工。而另外一部分是MEMS部分,则需要特殊的工艺。MEMS的主要供应商ST和Bosch都是拥有自己的MEMS fab。

而且MEMS相对来说需要长时间调试,工艺要求很高。联发科之前投资的mCube急于进入市场而出现了质量问题,最终失去了客户的信任。

总结:

从功能机主芯片的演进可以看出,在低端芯片上,各主芯片供应商逐渐将外围器件集成进来,甚至将Memory SiP进来,使得电路更加简单。而在高端平台上,为了获得更好的性能,主芯片不仅不会高度集成,还会将PMIC分成几个,甚至将Audio Codec独立出来,

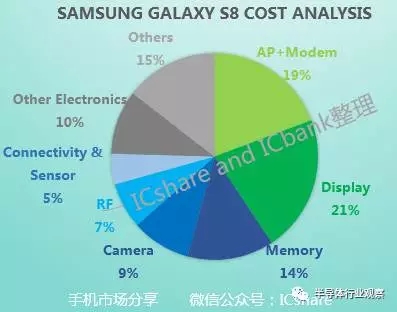

从Samsung Galaxy S8的元器件成本拆解来看,

主芯片在套片(AP+Modem + Connectivity)上占了成本的24%,若能拿下RF,则可以占到31%的成本。而Memory,Display,Camera则都是需要有自己的工厂,对于一直走Fabless路线的主芯片厂商是不愿意去涉及的,毕竟建工厂是非常昂贵的开销。而除了这几部分外,留给外围元器件厂商只有10%的利润空间。

未来除了主套片外,外围元器件供应商简单分为四类:

1、提供Memory,Display,Camera Sensor这种对工厂要求高,需要大资金投入的供应商。这类供应商凭借自身投入巨额资金,而在手机产业链上占有了不可低估的地位。

2、提供高端高品质,以及差异化产品的供应商。如Skyworks,Qorvo,Broadcom(Avago)这类供应商。尽管低端市场基本主套片厂商都会要求客户使用自己的射频器件。但由于在高端手机上,客户更具有发言权。品牌客户为了获得更好的性能,还是更愿意采用Skyworks,Qorvo,Broadcom这类公司的产品。主平台提供的射频器件,主要还是在低端市场上发力。

3、被动元器件,电子结构键供应商。由于这类器件型号繁多,跟主芯片的设计思路完全不同,所以主芯片厂商也基本不会涉足此领域。

4、电源相关芯片,音频相关芯片,指纹芯片,MEMS芯片是目前外围元器件厂商可以发力的重点。差异化的电源管理,差异化的音频性能,以及差异化的传感器都会有一定的市场立足之地。

不过目前不仅仅是主芯片厂商将所有的周边芯片都打包或自研,连手机品牌厂商也开始玩自供。Apple,Samsung,华为,小米的主芯片都是自行研发的。Apple不仅自研主芯片,触摸屏芯片都是Apple自行研发的。据传言Apple还在自研的Modem和Wifi芯片。Samsung则是将主芯片,Display,Memory,Camera全部研发出来,按上图的比列,Samsung Galaxy S8里面,Samsung自家的产品,至少可以占成本的63%,非常的恐怖。而华为则在2017年自研的项目全部只是用自家的海思平台。所以留给主平台厂商的空间越来越小,而主平台厂商为了获得更多的利润,势必会挤压小器件的供应商,甚至会去收购有不错利润的公司。外围元器件公司则需要具备更好的嗅觉,发掘出新的市场,新的功能,才能有更多的发展空间。

粤公网安备 44030902003195号

粤公网安备 44030902003195号