根据SEMI World Fab Forecast 最新报告,2011 年全球晶圆厂支出,包含建厂、厂务设施、设备部份,将较2010 年成长22%;而今年晶圆厂在设备上的支出(包含新设备与二手设备)预期将持续成长28%。

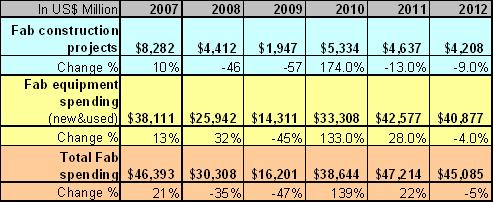

SEMI 产业研究资深经理曾瑞榆表示:“今年晶圆厂总支出将可接近472 亿美元,不但高于2010年386 亿美元的总支出。同时也超越2007 年的晶圆厂总支出高峰年464亿美元的成绩。”[表一]明列出晶圆厂在建置与设备支出上的表现,并可清楚且与历史高峰年(2007 年)的数值作比较。

[表一] 历年前段晶圆厂支出

资料来源:SEMI World Fab Database Reports (2011/02)

部份厂商在2011 年的支出将创下其历史新高。例如:台积电的资本支出从2010 年的59 亿美元的创新纪录,更增加到2011 年的78 亿美元。 Intel 的资本支出从2010 年的52 亿美元飙升到2011的90 亿美元。 GLOBALFOUNDRIES 在2011 年的资本支出为54 亿美元,更较2010 年的27 亿美元有翻倍的成长。

观察大部分的支出乃是用于升级现有设施,因为厂商都尽量避免产能过剩、供过于求的情况。在经济衰退的前几年,2004~2007 年间的产能成长,每年成长值介于14~23%。 SEMI's World Fab Forecast 保守预估,未来几年产能仍持续温和成长,2011 年与2012 年分别成长9%与7%(不含离散元件);而2013 与2014 年的成长数值也预估徘徊在7 %左右。

虽然在晶圆厂设备支出创新高,但在可预见的未来只有少数新厂建置计画。 2010 年,有34 个新量产晶圆厂开始动工,其中大部份都是LED 晶圆厂。 2011 年,只有7 个厂有机会可以开工,其它有4 个厂有机会在2012 年开工。以产业别来看,来自于LED 产业的新厂建置计画最为积极,SEMI World Fab report 明列出5 个新LED 磊晶厂将于2011 年动工。

以未来2 年与过去10 年的新建置晶圆厂计划作比较,我们看到建厂脚步急速放缓,尤其是12 吋晶圆厂。 SEMI's World Fab Forecast 指出,在2010 年有7 座12 吋量产晶圆厂(不含R&D 与pilots厂) 开始动工建置。然而,2011 年估计只有Intel 的晶圆厂于2011 年中有开始动工的计划。 2012年,预计有3 座12 吋晶圆厂将开始动工—其中的2 座有可能作为18 吋晶圆厂的无尘室之用。

此外,SEMI's World Fab Forecast 也首次指出有7 座晶圆厂未来将有潜力成为18 吋晶圆厂之用。预估2013 年第一个厂可以上线,虽然18 吋晶圆相关设备是否已趋成熟足够提供半导体厂量产之用仍有待观察。

粤公网安备 44030902003195号

粤公网安备 44030902003195号